監査役制度

機関設計の図解

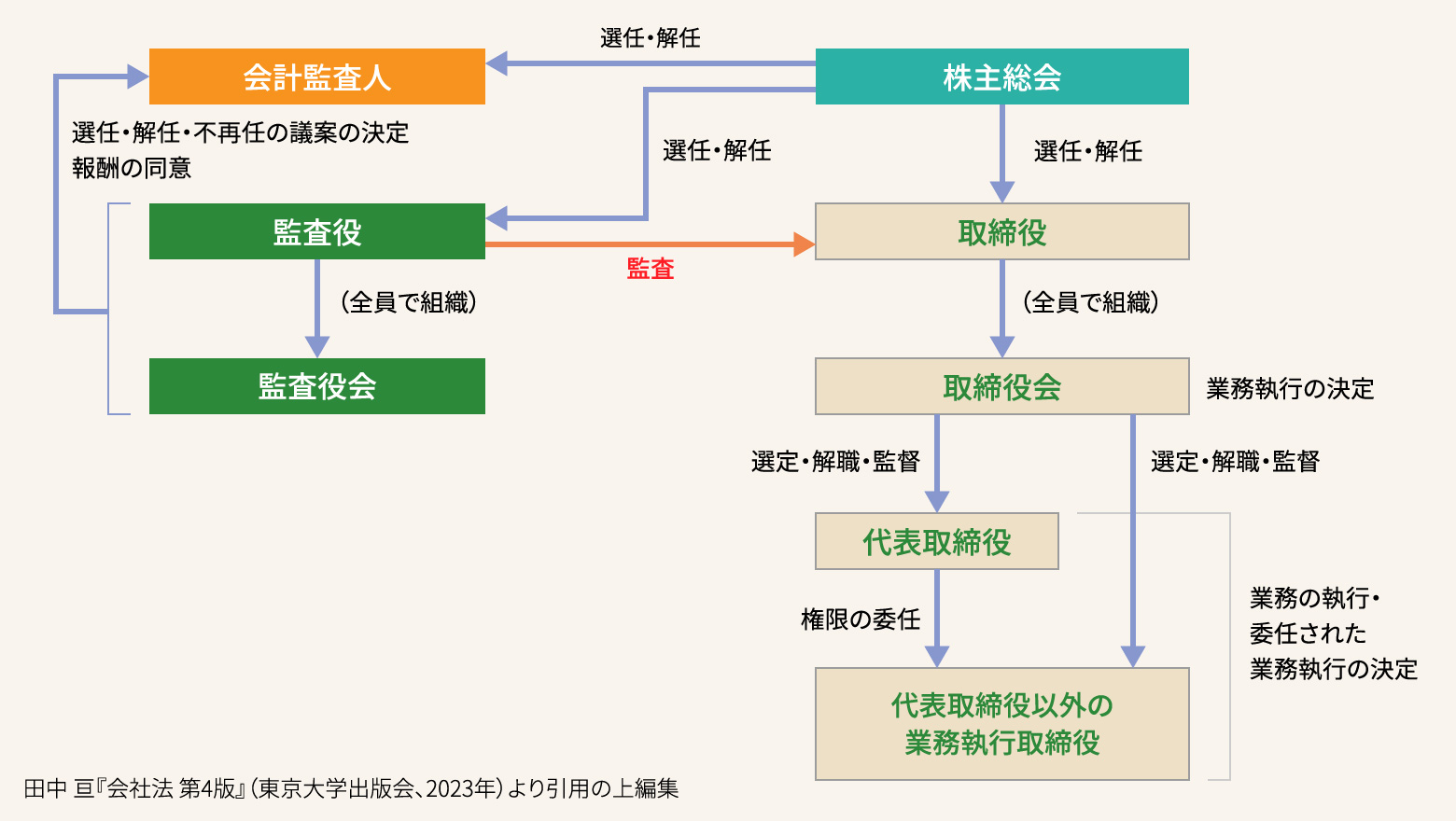

監査役(会)設置会社(公開大会社)の概要

《監査役制度》

- 監査役会の半数以上を社外監査役としなければならない。

- 常勤監査役を1名以上選任しなければならない。

- 取締役・会計参与・使用人等との兼任が禁止。

- 独任制である。

《主な監査役の権限》

- 取締役の職務の執行の監査(会社法381条1項)

- 取締役に対する事業報告請求権、会社業務・財産状況調査権(会社法381条2項)

- 子会社調査権(会社法381条3項)

- 取締役会への出席義務及び意見陳述義務(会社法383条1項)

- 取締役会の招集請求権及び招集権(会社法383条2項、3項)

- 取締役の違法行為差止請求権(会社法385条1項)

- 取締役と会社間の訴訟代表権(会社法第386条1項)

- 取締役等の責任一部免除に関する議案等の同意権(会社法425条3項、426条2項、427条3項)

- 被告取締役側への会社の補助参加に対する同意権(会社法849条3項)

《主な監査役会の権限》

- 監査役の選任に関する議案同意権、議題提案権、議案提出請求権(会社法343条)

- 会計監査人の解任権、選任・解任・不再任に関する議案の決定権(会社法340条、344条)

- 取締役から報告を受ける権限(会社法357条1項、2項)

- 会計監査人から報告を受ける権限(会社法397条1項、2項、3項)

- 会計監査人の報酬等に対する同意権(会社法399条1項、2項)

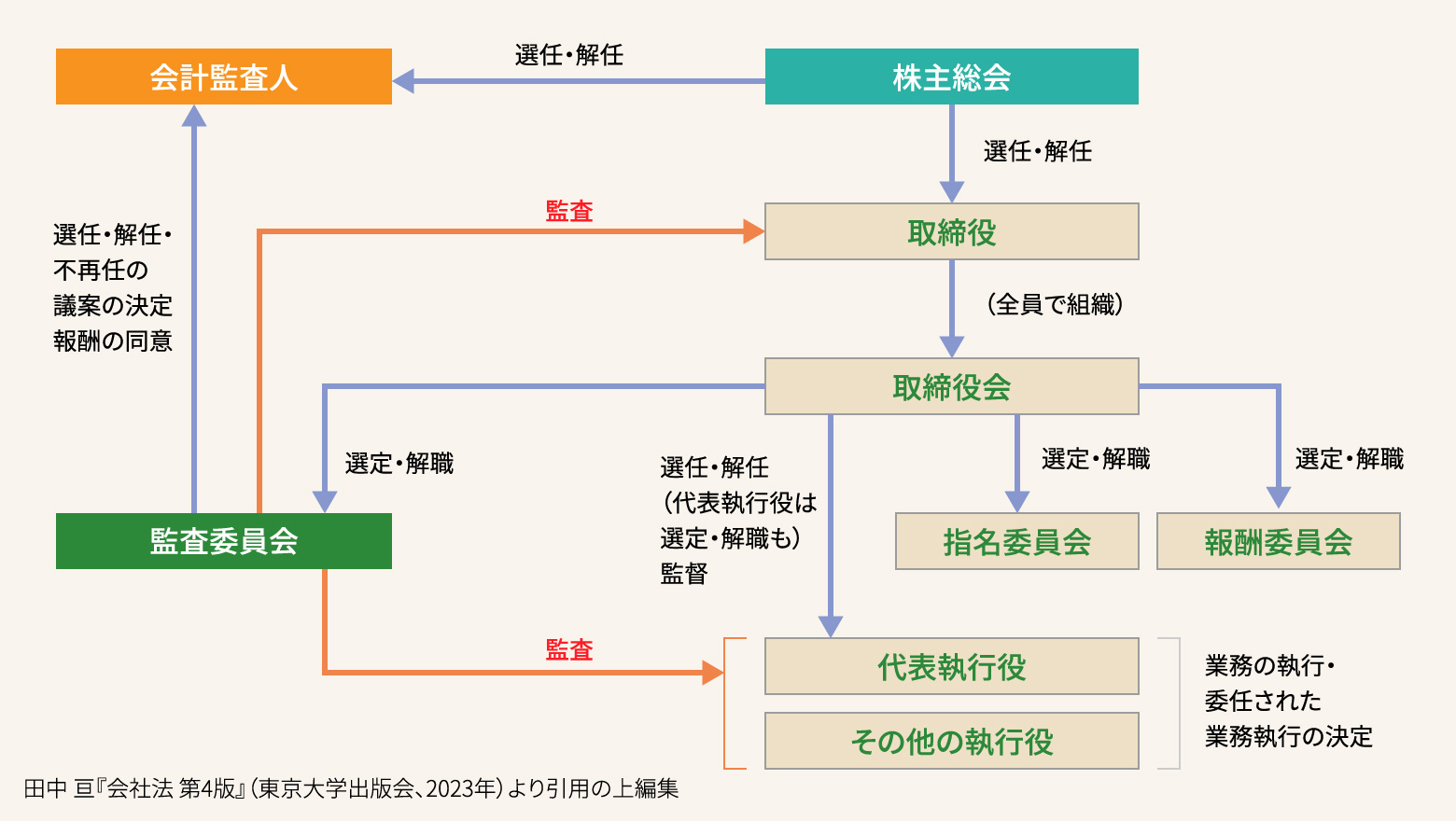

指名委員会等設置会社の概要

《監査委員会制度》

- 監査委員会の過半数を社外取締役としなければならない。

- 会計参与・使用人等との兼任が禁止。

《主な監査委員会の権限》

- 取締役・執行役の職務の執行の監査(会社法404条2項1号)

- 取締役・執行役に対する事業報告請求権、会社業務・財産状況調査権(会社法405条1項)

- 子会社調査権(会社法405条2項)

- 監査委員は、取締役として取締役会の招集または招集請求権を持つ。(会社法366条)

- 取締役の違法行為差止請求権(会社法407条)

- 取締役・執行役と会社間の訴訟代表権(会社法408条)

- 取締役等の責任一部免除に関する議案等の同意権

(会社法425条3項、会社法426条2項、会社法427条3項)

- 被告取締役側への会社の補助参加に対する同意権(会社法849条3項)

- 会計監査人の解任権、選任・解任・不再任に関する議案の決定権(会社法404条2項2号)

- 執行役から報告を受ける権限(会社法419条1項、3項)

- 会計監査人から報告を受ける権限(会社法397条1項、2項、5項)

- 会計監査人の報酬等に対する同意権(会社法399条1項、4項)

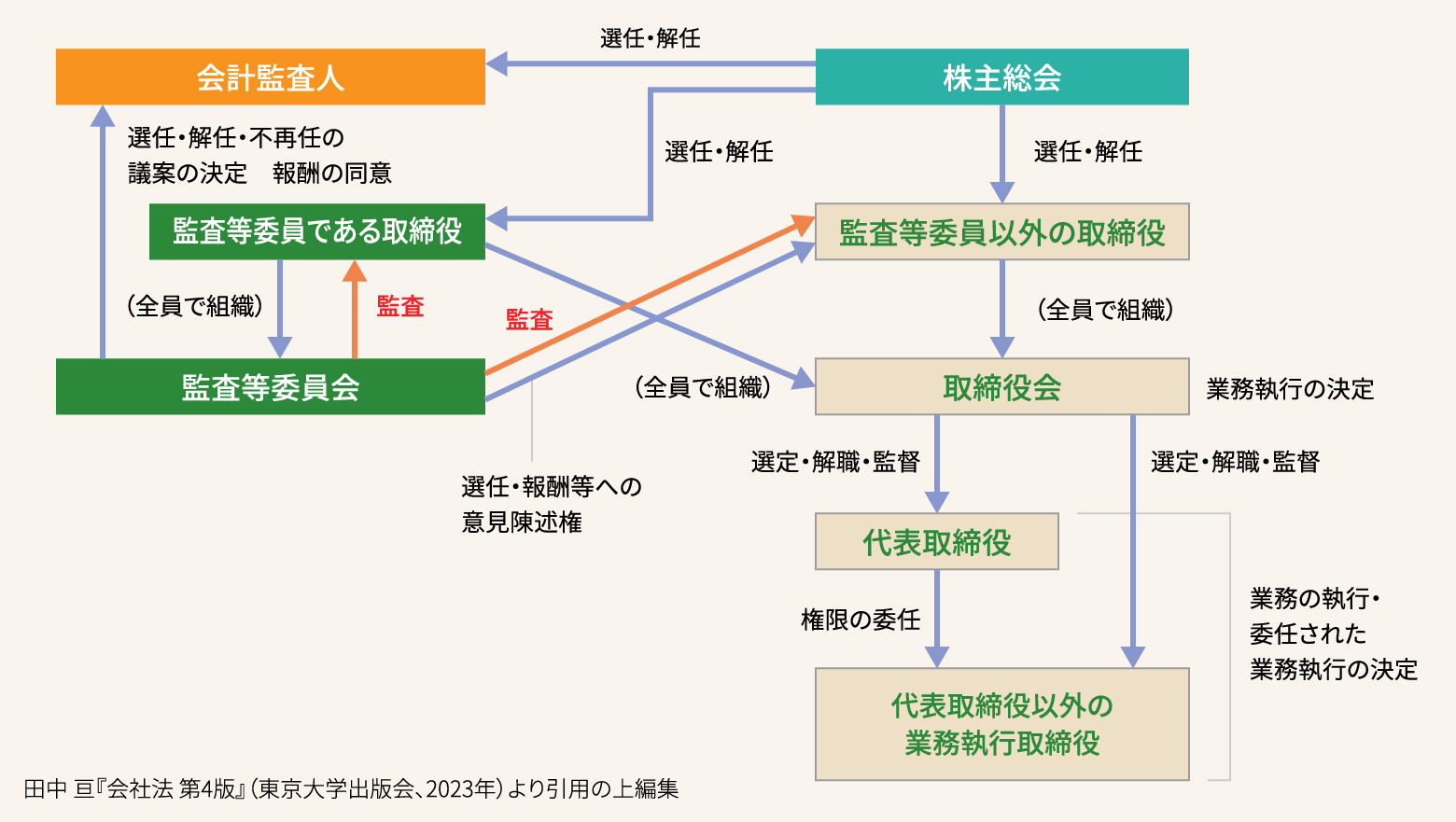

監査等委員会設置会社の概要

《監査等委員会制度》

- 監査等委員会の委員の過半数を社外取締役としなければならない。

- 会計参与・使用人等との兼任が禁止。

《主な監査等委員会の権限》

- 取締役の職務の執行の監査(会社法399条の2第3項1号)

- 取締役に対する事業報告請求権、会社業務・財産状況調査権(会社法399条の3第1項)

- 子会社調査権(会社法399条の3第2項)

- 監査等委員は、取締役として取締役会の招集または招集請求権を持つ。(会社法366条、399条の14)

- 取締役の違法行為差止請求権(会社法399条の6)

- 取締役と会社間の訴訟代表権(会社法399条の7)

- 取締役等の責任一部免除に関する議案等の同意権(会社法425条3項、426条2項、427条3項)

- 被告取締役側への会社の補助参加に対する同意権(会社法849条3項)

- 監査等委員の選任に関する議案同意権、議題提案権、議案提出請求権(会社法344条の2)

- 会計監査人の解任権、選任・解任・不再任に関する議案の決定権(会社法399条の2第3項2号)

- 取締役から報告を受ける権限(会社法357条1項、3項)

- 会計監査人から報告を受ける権限(会社法397条1項、2項、4項)

- 会計監査人の報酬等に対する同意権(会社法399条1項、3項)

- 監査等委員である取締役の選任・解任・辞任についての意見陳述権、選定監査等委員による、監査等委員以外の取締役の選任・解任・辞任についての意見陳述権(会社法342条の2、399条の2)

- 監査等委員である取締役の報酬等についての意見陳述権、選定監査等委員による、監査等委員以外の取締役の報酬等についての意見陳述権(会社法361条6項、399条の2)

当協会のwebサイトは、利便性及びサービスの品質維持・向上を目的として、クッキー(Cookie)を使用しております。詳しくはクッキー(Cookie)の使用についてをご覧ください。Cookieの利用に同意いただける場合は、「同意する」ボタンを押してください。

同意する